¿Lees libros de finanzas, haces presupuestos y entiendes la teoría del ahorro, pero sigues cayendo en compras impulsivas , postergas decisiones importantes o te paraliza el miedo a invertir? No estás solo. La mayoría de los errores financieros no ocurren por falta de conocimiento, sino por reacciones automáticas y patrones emocionales que distorsionan nuestro juicio.

Aquí es donde entra la Gestión Emocional Financiera (GEF). No basta con saber qué hacer; necesitas entrenar el sistema interno desde el cual tomas cada decisión.

¿Qué es la Gestión Emocional Financiera (GEF)?

La Gestión Emocional Financiera (GEF) es un enfoque que integra la neuroemoción para identificar, regular y transformar los factores invisibles que sabotean tus finanzas. Estos factores incluyen:

- Emociones: Miedo, culpa, codicia, arrepentimiento.

- Creencias: Ideas sobre el merecimiento, el esfuerzo o el control.

- Automatismos: Patrones aprendidos y guiones familiares heredados.

El objetivo de la GEF es reducir el estrés financiero y mejorar la calidad de tus decisiones , alineando lo que sabes (tu razón) con lo que realmente haces (tu emoción).

El Problema: El Bucle de Angustia y Evitación

La GEF resuelve el sufrimiento económico que muchos experimentan: ese bucle de angustia, incertidumbre y evitación que deteriora tu salud y tus relaciones. Te enseña a darte cuenta de cuándo está decidiendo tu reacción automática y a recuperar el control ejecutivo antes de actuar.

¿En Qué se Diferencia GEF de la Educación Financiera Tradicional?

Esta es la distinción clave.

- La Educación Financiera Clásica te enseña qué hacer: cómo hacer un presupuesto, estrategias de ahorro, tipos de inversión, etc..

- La Gestión Emocional Financiera (GEF) te entrena desde dónde decides: trabaja sobre tu sistema neuroemocional, tus creencias, tus automatismos y tu tolerancia al estrés.

La GEF no sustituye a la educación financiera, sino que la complementa. Hace que todo ese conocimiento que ya tienes se vuelva aplicable y sostenible, eliminando el autosabotaje.

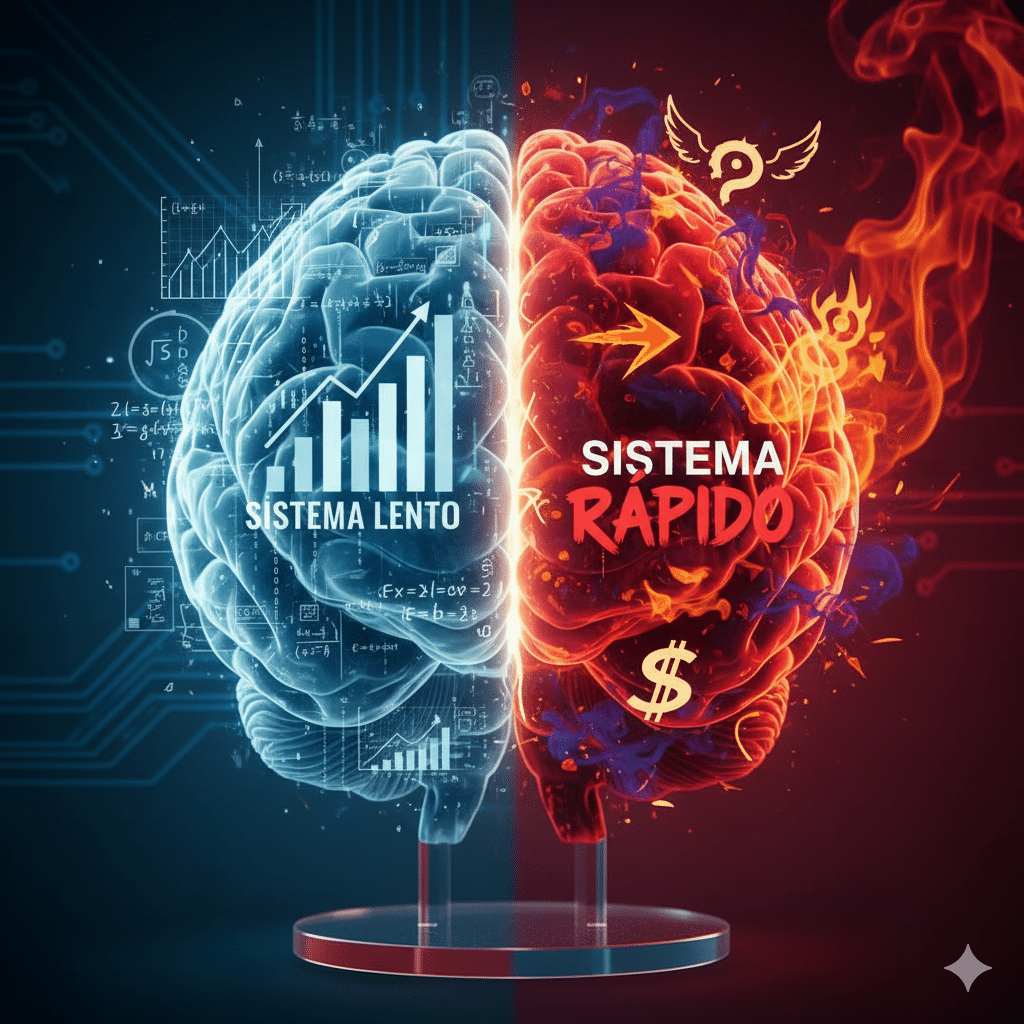

Los «Dos Sistemas» que Deciden por Ti

Tu cerebro toma decisiones financieras usando dos procesos que deben cooperar:

- Sistema Rápido (Emocional): Es reflexivo e intuitivo. Busca gratificación inmediata y evita el riesgo al instante. Es útil, pero tiende al impulso.

- Sistema Lento (Analítico): Es reflectivo y ejecutivo. Compara escenarios, planifica a largo plazo e integra información compleja. Debe liderar en decisiones importantes.

Cuando el miedo o la euforia dominan, el Sistema Rápido «secuestra» al Lento. La GEF no busca eliminar tus emociones, sino regularlas para que puedas decidir con calma, claridad y propósito.

Las Emociones Clave que Sabotean tus Finanzas

El objetivo no es «sentir menos», sino reconocer y regular el impacto de estas emociones antes de firmar, comprar o vender:

- Codicia: La urgencia por ganar más, sin medir el riesgo real.

- Miedo: Te paraliza. Evitas negociar tu salario, invertir por miedo a perder, o cobrar lo que vales.

- Exceso de Confianza: Subestimas los riesgos y sobreestimas tus propias habilidades.

- Arrepentimiento: Te lleva a tomar nuevas (y peores) decisiones solo para «recuperar» lo que ya perdiste.

- Euforia/Felicidad: Impulsa compras o inversiones basadas en entusiasmo momentáneo.

¿Para Quién es Este Enfoque?

La GEF es ideal para profesionales, ejecutivos o emprendedores que, aunque sean exitosos y sepan de finanzas, sienten un «límite invisible». Es para personas que:

- Repiten patrones heredados (ej. «en mi familia el dinero siempre fue un problema»).

- Deciden bajo la presión de la ansiedad o el miedo.

- Pierden lo ganado por desorden interno.

- No buscan «más contenido», sino un cambio estructural real en cómo deciden.

Conclusión

Tu economía externa rara vez supera tu economía interna. Puedes tener el mejor plan financiero del mundo, pero si tu sistema interno está programado para el miedo, la culpa o el impulso, los resultados no llegarán.

La Gestión Emocional Financiera te da las herramientas para pausar, regular tu estado y pensar antes de decidir. El resultado es simple: menos reactividad, más claridad; menos pérdidas silenciosas y más decisiones con retorno.